Le Conseil canadien du commerce de détail (CCCD) et les services de données de Moneris joignent leurs efforts pour offrir à l’industrie du détail des renseignements sur les dépenses par carte de crédit et de débit au Canada. Ces informations en temps réel aideront le secteur du détail à cerner plus aisément les comportements de consommation et les tendances en matière de dépenses à l’échelle régionale et nationale.

Chaque trimestre, le Conseil canadien du commerce de détail sonde des dirigeants de commerces de détail de taille moyenne et grande de partout au pays pour offrir une perspective privilégiée sur les performances du secteur du détail au cours du trimestre écoulé. Le CCCD ne présente pas ces résultats comme constituant une analyse statistiquement représentative. Ils sont plutôt à considérer comme le pouls du secteur du détail et permettent de contextualiser les tendances ayant une incidence sur l’industrie. Nous n’avons pas intégré de répondants des secteurs de la vente d’essence, des véhicules à moteur et des produits d’épicerie dans notre enquête.

Ce qui suit est un extrait du rapport couvrant la période allant de décembre à février 2023.

Aperçu

Les détaillants rapportent une meilleure fin d’année 2022 que prévu, ce qui a aidé à compenser les conséquences des quelques mois où les dépenses de consommation ont été inégales.

Heureusement, la semaine des soldes du lendemain de Noël a été excellente, faisant contrepoids pour les pertes de ventes enregistrées plus tôt dans l’année. Le début de 2023 est inégal, et la situation des détaillants dépend essentiellement de l’assortiment de marchandises. Les commerçants constatent une certaine faiblesse de la demande, attribuable soit à la douceur de l’hiver, soit au fait que les consommateurs ont fait leurs achats à l’avance. L’impression est que ces derniers réduisent leurs dépenses dans les commerces de détail en raison de contraintes financières ou parce qu’ils revoient leurs priorités. À l’inverse, le sous-secteur des vêtements continue à bien faire – moins de croissance du côté des loisirs, mais plus du côté des vêtements de travail, des robes et des tenues habillées –, et tout ce qui est lié au voyage (bagages et maillots de bain, par exemple) est solide, les détaillants établissant leur budget en fonction d’une augmentation moyenne des ventes d’une année à l’autre de moins de 5 %.

La perspective globale pour 2023 est un certain ralentissement au cours des six premiers mois, mais de l’optimisme et une amélioration pour la deuxième partie de l’année. L’analyse de la situation se bute cependant à de nombreuses inconnues. Tout d’abord, les comparaisons se font par rapport à des données marquées par les mesures de confinement de la pandémie de COVID-19 (demande inhabituelle, restrictions touchant les magasins, ventes en ligne artificiellement élevées, etc.). Ensuite, si vous êtes un commerçant et que vous vendez des biens durables que les consommateurs ont achetés en grande quantité durant la pandémie, la demande est, comme il faut s’y attendre, plus faible, tout comme le seront les résultats comparables d’une année à l’autre des magasins si l’offre de marchandise n’est pas revue.

L’optimisme prudent de l’industrie trouve à s’exprimer dans les budgets d’immobilisations pour 2023, qui se maintiennent de façon constante alors que les détaillants continuent à investir dans d’importantes améliorations technologiques (p. ex, pour la planification des ressources de l'entreprise) et dans leurs magasins. Par ailleurs, la criminalité dans le secteur du détail est une réelle préoccupation et une priorité pour les commerçants, plusieurs d’entre eux rapportant des taux sans précédent de démarque inconnue (shrinkage), de vol et de violence dans leurs établissements. Ceux qui disposent de facilités de crédit font état de taux plus élevés de demandes frauduleuses, et tous les détaillants évoquent une augmentation des menaces de la cybercriminalité.

Faits saillants de décembre 2022 à février 2023 :

• 54 % des répondants ont déclaré une hausse de leurs ventes par rapport à la même période l’an dernier.

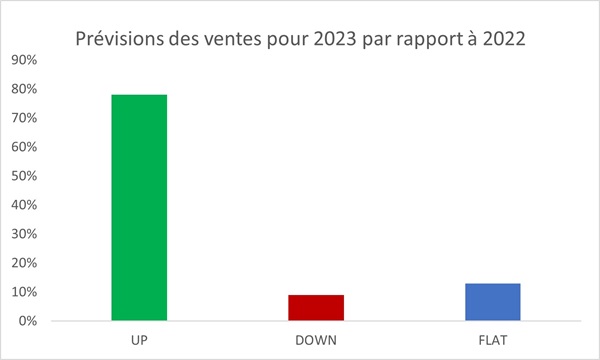

• 78 % prévoient des ventes plus élevées en 2023 qu’en 2022.

• 42 % ont rapporté des ventes des Fêtes correspondant à leurs prévisions, et 37 %, dépassant leurs attentes.

• 76 % des répondants ont déclaré une baisse de leurs ventes en ligne par rapport à la même période l’an dernier.

• 55 % prévoient des ventes en ligne plus élevées en 2023 qu’en 2022.

• 50 % des répondants ont constaté une baisse de leurs marges en pourcentage par rapport à l’an dernier.

Considérations budgétaires pour 2023

Quand nous leur avons posé des questions sur leur budget pour 2023 par rapport à 2022, la grande majorité des détaillants (78 %) ont répondu qu’ils prévoyaient un budget plus important qu’en 2022. Cet optimisme est attribuable à trois facteurs : un début d’année 2022 difficile en raison de la vague Omicron, une croissance continue de la demande pour leurs produits et services et, enfin, l’inflation.

Les détaillants de presque toutes les tailles rapportent des augmentations de coûts, tantôt mineures, tantôt importantes, de leurs fournisseurs ainsi que des hausses de leurs coûts d’exploitation (transport, main-d’œuvre, services publics, sécurité) et une perte de valeur du dollar canadien par rapport au dollar américain. Globalement, pour nombre de détaillants, sur une base individuelle, l’année 2023 sera stable ou légèrement inférieure à 2022, une fois soustraits les effets de l’inflation. Sur le versant de l’optimisme, les détaillants se réjouissent du retour des touristes, des ventes continues de vêtements liés au travail, de l’arrivée de près de 500 000 nouveaux Canadiens (pour la plupart des travailleurs qualifiés et de la main-d’œuvre économique) ainsi que des chiffres de l’emploi, toujours aussi forts.

Agissant contre ces forces positives, il y a la hausse des taux hypothécaires à laquelle doivent faire face les propriétaires, l’inflation des prix alimentaires, la réduction des programmes gouvernementaux et la diminution de l’épargne.

Obtenez des perspectives pragmatiques avec des données en temps réel sur les dépenses de consommation et la localisation de la population canadienne. En savoir plus.

Comportements des consommateurs

Même s’il reste un peu de flottement dans les chiffres en raison des restrictions sanitaires imposées l’an dernier pour lutter contre la COVID-19, les consommateurs continuent à aimer faire leurs achats dans les magasins, 72 % des détaillants rapportant une augmentation de l’achalandage dans leurs commerces.

Toutefois, le taux de conversion a accusé une baisse en magasin par rapport à l’an dernier. Mais il faut, là encore, répéter que la comparaison se fait par rapport aux comportements, bien documentés, des consommateurs durant la pandémie, dont les achats étaient beaucoup plus ciblés et planifiés. Les commerçants sont heureux de voir leurs clients reprendre leurs anciennes habitudes de magasinage, faites entre autres de lèche-vitrine et d’achats spontanés, et réfléchissent aux moyens de stimuler l’achalandage et les taux de conversion en magasin.

Par ailleurs, pour la plupart, l’achalandage et les ventes en ligne ont baissé par rapport à l’an dernier, ce qui, encore une fois, doit être relativisé par le fait que ces comparaisons se font par rapport à des comportements de consommation de la période pandémique. Le pourcentage des ventes en ligne demeure néanmoins plus élevé qu’avant la COVID-19, même si le rythme de la croissance de ces paramètres est revenu à un peu plus de 10 %. L’expédition de marchandise en magasin est assez populaire auprès des consommateurs, et la cueillette en bordure de trottoir, beaucoup moins.

Prévention de la criminalité dans le secteur du détail

Pour plusieurs, mais pas pour tous, la criminalité a progressé d’une année à l’autre et, pour ces détaillants, les chiffres ont augmenté par rapport aux niveaux pré-pandémiques. Nous avons obtenu différentes réponses, allant de l’absence d’augmentation des méfaits à une hausse brutale de la criminalité, au point dans certains cas d’obliger les détaillants à envisager la fermeture de leurs commerces. Les commerçants ayant des programmes de cartes de crédit ou de financement ont par ailleurs déclaré une forte hausse des demandes frauduleuses.

Au sujet de la cybercriminalité, les détaillants ont exprimé des préoccupations ainsi que leur appui aux détaillants qui composent avec les crimes spectaculaires dont parlent les médias. Tous les commerçants investissent dans la prévention, et certains investissements sont motivés par des protocoles ou des exigences des assurances, un peu comme une certification ISO. Fait intéressant, les détaillants continuent de réfléchir à leurs technologies de surveillance, l’impression étant que ces systèmes peuvent produire des faux positifs.

À propos du Conseil canadien du commerce de détail

Nous nous sommes demandé ce qui arrive aux produits que les consommateurs rapportent aux détaillants. Eh bien, cela varie en fonction du type de marchandise, mais nous avons pu nous faire une bonne idée de la situation. Nous avons aussi demandé pour la deuxième fois en 2022 s’il existait une tendance à la hausse pour ce qui est des retours – il n’y en a pas. Tout ce qui peut être signalé à ce sujet, c’est que certains détaillants rapportent une baisse à ce chapitre, alors que les consommateurs deviennent plus précautionneux dans leurs achats. Fait intéressant, un certain nombre de nos interlocuteurs ignoraient cette information, ce qui indique que la question des retours n’est pas le « problème brûlant » dont parlent parfois les médias.

• La grande majorité des articles rapportés, soit de 80 à 90 % d’entre eux, sont examinés et replacés sur les étagères des magasins ou en entrepôt s’il s’agit de boutiques en ligne. Parfois, ils sont vendus de nouveau à leur prix habituel ou, en particulier pour les produits électroniques, avec un rabais « boîte ouverte ». Certains sont replacés sur des étagères (ou annoncés dans une section de site Web) consacrées aux « ventes finales » et avec des réductions de prix appropriées.

Stratégies liées au retour de produits

L’industrie du commerce de détail est celle qui comporte le plus grand nombre d’employeurs du secteur privé au Canada. Près de 2 millions de Canadiens y travaillent. Le commerce de détail génère annuellement plus de 78 G$ en salaires et avantages sociaux. Les ventes au détail de base (excluant les automobiles et l’essence) se sont élevées à plus de 433 G$ en 2021. Les membres du Conseil canadien du commerce de détail (CCCD) sont responsables de plus des deux tiers des ventes au détail au pays. Le CCCD est une association à but non lucratif financée par cette industrie et représente les petites moyennes et grandes entreprises de vente au détail dans toutes les collectivités du pays. En tant que la Voix des détaillantsMC au Canada, le CCCD est fier de représenter plus de 45 000 commerces de détail de tous types, des magasins à rayons aux épiceries, en passant par les magasins de spécialités, les magasins de rabais, les commerces de détail indépendants et les boutiques en ligne. www.commercedetail.org/

Personne-ressource :

Santo Ligotti

Vice-président, Marketing et Services aux membres

RETAIL COUNCIL OF CANADA | CONSEIL CANADIEN DU COMMERCE DE DÉTAIL

[email protected]

Vous souhaitez devenir membre ? Veuillez consulter le site www.commercedetail.org/ ou écrire à [email protected].

MONERIS et MONERIS & dessin sont des marques de commerce déposées de Corporation Solutions Moneris. Toutes les autres marques ou marques de commerce déposées affichées sur cette page appartiennent à leurs titulaires respectifs.

Share